こんにちは。K-Life Hackのシニアディレクター、Kです。

2026年の韓国において、駐在員や留学生など海外から来られた方々が最も慎重になるべきは住居の契約です。

特にチョンセという独自の制度を利用する場合、あなたの高額な資産を守るための保証保険は、もはや選択ではなく必須の条件と言えるでしょう。

- 核心条件:公示価格の126%以内、かつ負債比率が90%以内であること。

- 加入期限:賃貸借契約期間の2分の1が経過する前まで(早めの申請を推奨)。

- 2026年戦略:契約当日に専門家が同行するサービスの活用がトレンドです。

なぜ2026年の今、チョンセ保証保険が必要なのか 🛡️

韓国の不動産市場は、2026年に入り透明性が高まった一方で、依然として「逆チョンセ(相場下落により保証金が返還されない状態)」のリスクが潜在しています。あなたが預けた数億ウォンという資金は、保険という盾なしでは常に危険にさらされていると考えてください。

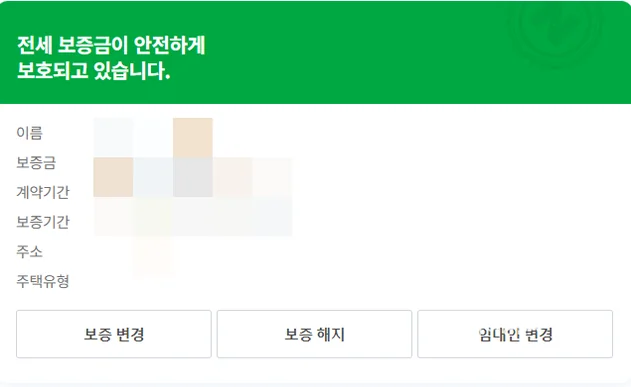

保証保険は、契約終了時に家主が保証金を返還できない場合、公的機関が代わりにお支払いするシステムです。これにより、言葉の壁や法制度の不案内による不安を根本から解消することができます。

保証保険の加入条件:知っておくべき「126%ルール」とは 📝

2026年度の基準では、加入条件が非常に厳格化されています。最も重要なのは、該当物件の「公示価格」に基づく計算です。公示価格の140%を物件価値とし、その90%(つまり公示価格の126%)までしか保証が認められません。

物件選びの段階でこの数値を計算しておかないと、いざ契約した後に「保険に加入できない」という最悪の事態を招くことになります。必ず契約前に、等記簿謄本(登記簿)と公示価格を確認してください。

機関別の特徴と比較:HUG、HF、SGI

韓国には主に3つの保証機関があり、それぞれ特徴が異なります。一般的にはHUG(住宅都市保証公社)が最も広く利用されていますが、ご自身の状況に合わせて選択することが賢明です。

| 区分 | HUG (住宅都市保証公社) | HF (韓国住宅金融公社) | SGI (ソウル保証保険) |

|---|---|---|---|

| 保証料率 (年) | 0.097% ~ 0.211% | 0.04% ~ 0.18% | 0.183% ~ 0.208% |

| 保証限度額 | 首都圏 7億 / 地方 5億 | 首都圏 7億 / 地方 5億 | アパート制限なし |

| 主なメリット | 最も一般的な公的商品 | 保証料が最も安価 | 高額物件に対応可能 |

失敗しないための「契約当日」の戦略 💡

保険は事後の対策に過ぎません。2026年のハイエンドなスマートライフを目指すなら、契約そのものを安全に行う必要があります。最近では「契約同行サービス」を利用し、専門家が契約書の特約条項をチェックするケースが増えています。

特に「保証保険の加入が拒絶された場合、契約を無効とし手付金を全額返還する」という特約を挿入することは、今や常識です。ご自身で交渉が難しい場合は、こうしたサービスの活用を強くお勧めします。

申し込み方法と必要書類

申し込みは、対面だけでなくモバイルアプリを通じて非常にスムーズに行えるようになりました。ネイバー不動産やカカオペイ、トス(Toss)などのプラットフォームを活用すれば、数分で申請が完了します。

- 準備すべき書類リスト:

- 確定日付(ハクチョンイルチャ)入りの賃貸借契約書

- 住民登録謄本 (発給から1ヶ月以内)

- 保証金全額の振込確認書

- 等記簿謄本

- 転入世代閲覧履歴 (転入申告後に取得可能)

ディレクターKからのアドバイス 🥂

韓国での生活を豊かにするのは、華やかなインテリアやグルメだけではありません。基盤となる「住まい」の安全が確保されてこそ、真のラグジュアリーな日常が始まります。保険料を「コスト」ではなく、安心を買うための「投資」と捉えてください。

最新のITツールと専門家の助言を組み合わせ、2026年度もスマートで安全なソウルライフを享受されることを願っています。

🌐 Read this post in other languages: